金吾财讯 | 据港交所9月14日披露,紫金矿业(02899)旗下紫金黄金国际通过港交所上市聆讯。在黄金屡创新高的背景下,紫金黄金国际选择独立拆分上市的原因之一或是释放子公司的独立价值。

当前,全球宏观经济不确定性仍存,黄金资产的避险属性与增值潜力持续凸显,9月15日,受降息预期带动,美元偏软和美国国债收益率下跌,国际金价上涨现货金曾升至每盎司3685.39美元的纪录新高。在黄金价格上涨的同时,投资者对具备资源储备与产能优势的黄金企业追捧度显著提升,母企紫金矿业H股8月至今累计涨幅超37%。

值得注意的是,紫金黄金国际此次冲击港交所上市,并非单纯依托行业风口,更有扎实的业绩表现作为核心支撑。根据弗若斯特沙利文,从2022年至2024年,公司的黄金产量年复合增长率为21.4%。对应同期,公司总收入分别为18.18亿美元、22.62亿美元、29.9亿美元,收入复合年增长率为28.2%;同期,母公司拥有人应占溢利复合年增长率为61.9%。

不过需要注意的是,母企紫金矿业资产负债率常年超55%,在同行中偏高,且2025年上半年走高至56.36%。分拆紫金黄金国际上市,财务压力客观存在。从母公司视角看,此次分拆紫金黄金国际上市,将有助于降负债,减少财务费用。对于紫金黄金国际本身而言,分拆上市的价值更在于获得独立的资本市场融资平台,在全球黄金资源开发领域加大投入,把握行业发展机遇。

公司名称:紫金黄金国际

保荐人:摩根士丹利、中信证券

控股股东:金山香港、紫金西北、紫金矿业

基本面情况:

公司是紫金矿业的所有黄金矿山(除中国之外)整合而成的全球领先黄金开采公司之一。凭藉紫金矿业在低品位难采选资源勘查、开发及运营的管理竞争优势,公司已成为一家全球领先的黄金开采公司,主要从事黄金的勘查、开采、选矿、冶炼、精炼及销售。

公司在中亚、南美洲、大洋洲和非洲等黄金资源富集区持有8座黄金矿山的权益,即塔吉克斯坦吉劳╱塔罗金矿、吉尔吉斯斯坦左岸金矿、澳大利亚诺顿金田金矿、圭亚那奥罗拉金矿、哥伦比亚武里蒂卡金矿(透过哥伦比亚委托安排)、苏里南罗斯贝尔金矿、加纳阿基姆金矿及巴布亚新几内亚波格拉金矿。

行业现状:

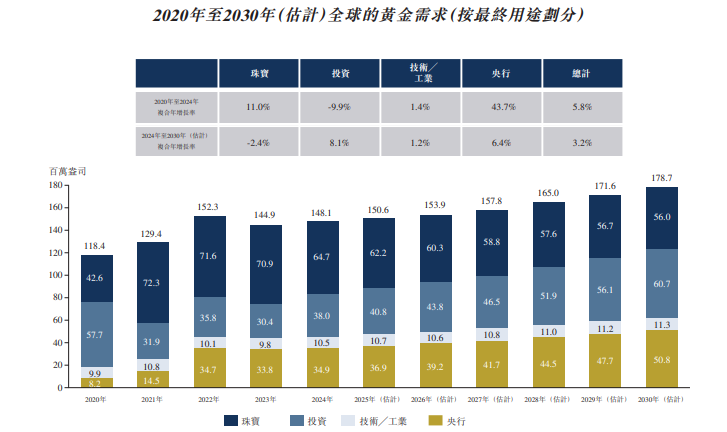

1)全球黃金需求:

于2020年至2024年,全球黄金需求以5.8%的复合年增长率增长,2024年达到1.48亿盎司(4,606.1吨)。与2023年相比,2024年全球黄金需求上升,主要是由于各国央行黄金储备需求增加以及风险分散需求推动的投资需求增加。

于2024年至2030年,全球黄金需求预计将以3.2%的复合年增长率稳步增长,主要是由于(i)在当前地缘政治不确定性的背景下,各国央行为保值和分散风险而增加黄金需求;及(ii)投资黄金需求增加。

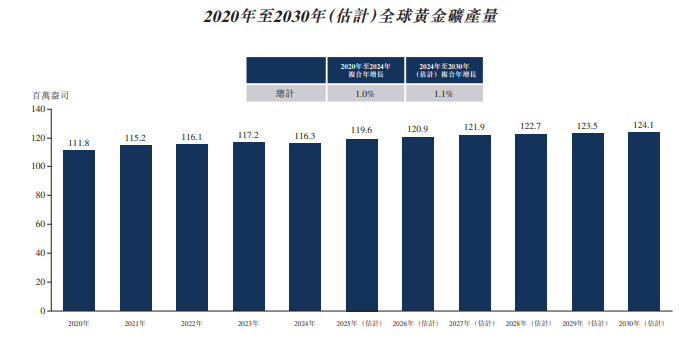

2)全球黄金矿产量:

于2020年至2024年,全球黄金矿产量经历温和增长及轻微波动。全球黄金矿产量由1.12亿盎司(3,475.9吨)温和增至1.16亿盎司(3,618.4吨),期内的复合年增长率为1.0%。于预测期内,全球黄金矿产量预计将在未来数年持续增长。

此趋势主要受面对地缘政治冲突及经济不确定性时,黄金避险属性日益重要所驱动,其导致投资需求大幅增加,并带动黄金矿产量增加。此外,采矿技术的潜在进步及经营效率的提高亦预计将有助于黄金矿产量的增加。预测黄金矿产量于2024年至2030年呈上升趋势,由1.16亿盎司(3,618.4吨)增至1.24亿盎司(3,860.8吨),期内的复合年增长率为1.1%。

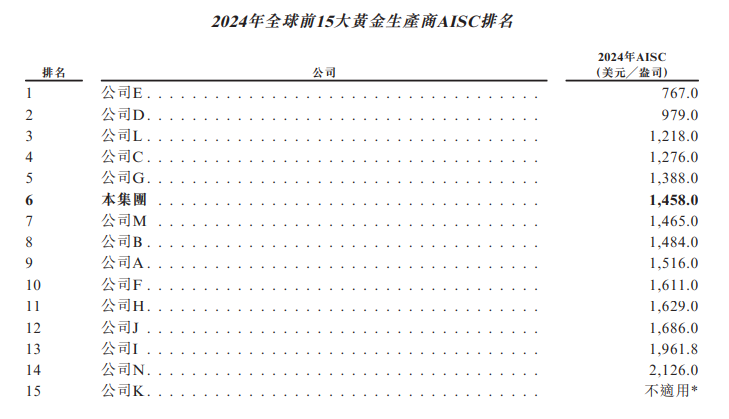

3)全球全维持成本:

AISC为衡量黄金生产成本的重要指标。黄金生产商通常会采取精细化管理及优化生产流程等各种措施,实现规模化、集约化、机械化的生产模式,以控制及降低AISC,从而提高公司的生产效率及盈利能力,增加黄金产量。

于2022年第一季度至2024年第四季度,全球平均AISC温和增长,由每盎司1,229.9美元上升至每盎司1,450.2美元。当金价与AISC的差距扩大时,黄金生产商倾向于增加产量以实现利润最大化。

根据弗若斯特沙利文的资料,于2024年,公司的全维持成本(AISC)为每盎司1,458美元,于全球前十五大黄金开采公司中排名第六低。

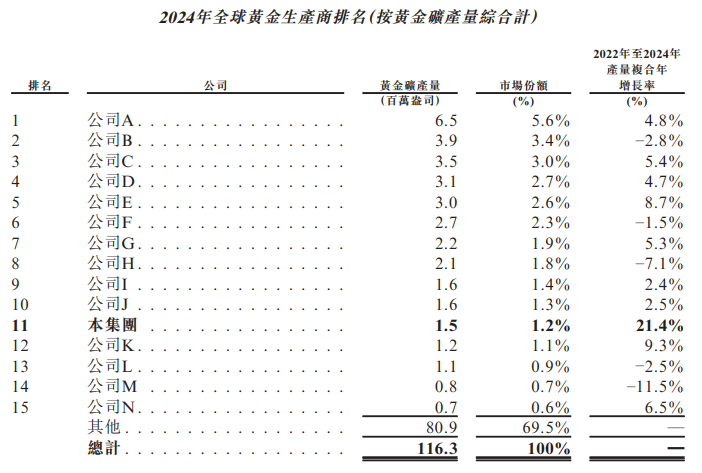

4)全球黄金开采行业排名:

于2024年,全球15大黄金生产商贡献全球黄金矿产量的约30.5%。在该等领先公司中,集团于2024年在全球排名第十一名,其七个矿山的黄金总产量为150万盎司(45.3吨)。此外,于该等生产商中,集团于2022年至2024年的复合年增长率为21.4%,产量增长位居第一。

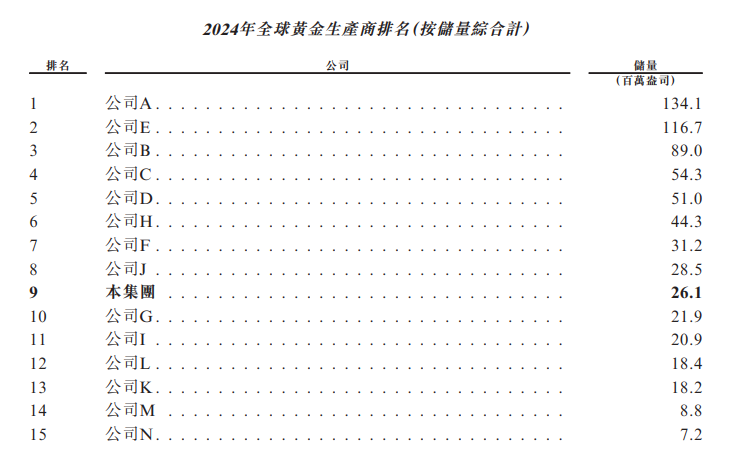

截至2024年12月31日,集团以2610万盎司(809.9吨)的黄金储量位居全球第九。

财务状况:

2022-2024年,分别录得净收入18.18亿元(美元,下同)、22.62亿元、29.9亿元;同期对应溢利为2.9亿元、3.22亿元、6.21亿元。2025年上半年,净收入为19.97亿元,同比增长42.33%;同期对应溢利为6.25亿元,同比增长125.13%。

2022-2024年,黄金产量分别为84.9万盎司、115.1万盎司、129.8万盎司。2025年上半年黄金产量为65.6万盎司。

2022-2024年,公司毛利分别为6.2亿元、5.93亿元、11.34亿元;对应毛利率分别为34.1%、26.2%、37.9%。2025年上半年毛利为9.28亿元,同比增长79.17%。

招股书显示,公司经营可能存在风险因素(部分):

1、黄金价格波动可能对公司的业务盈利能力、财务状况、经营业绩及现金流量产生重大不利影响。

2、公司面临与过往及未来收购、投资及设立合营企业相关的风险及不确定性,且可能无法成功实施公司的扩张策略并将其与公司现有业务整合。

3、勘探结果具有不确定性,公司可能无法透过进一步勘探来扩大或补充矿产资源和储量。未能发现新的储量、维持或提高现有储量、发展新业务或拓展现有业务,可能对公司的业务及经营业绩造成不利影响。

4、公司的勘探及采矿权的账面净值可能因储量大幅减少而发生减值亏损,这可能对经营业绩造成不利影响。

5、可能面临因营运而产生的地缘政治及国家风险。

公司募资用途:

1、预期将用于结算收购哈萨克斯坦Raygorodok金矿的代价。

2、预期将于未来五年内用于现有矿山的升级及建设项目,以全面提升公司的产能。

3、预期将于未来五年内用于勘探活动,以充分实现公司的增长潜力。

4、预期将用作一般公司用途。