金吾财讯 | 据港交所10月26日披露,江西生物再度递表港交所主板。值得注意的是,该公司曾于今年4月11日首次递表,后因满6个月未取得进展,申请自动失效。

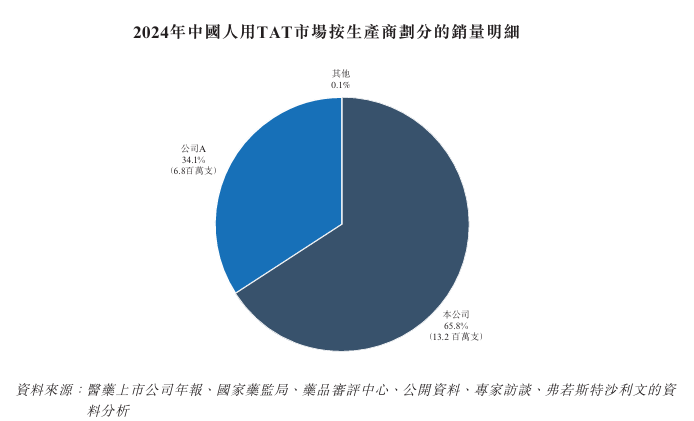

从业务格局来看,江西生物在中国人用 TAT(破伤风抗毒素)市场中占据重要地位,与兰州生物形成“二分天下”的竞争态势,且前者长期主导市场,连续18年保持50%以上的市场份额。

然而,高市场份额的光环下,也隐含两方面问题。

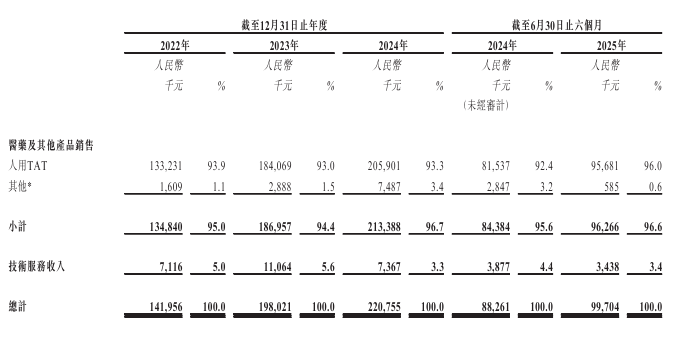

其一,收入过于依赖单一产品。招股书显示,于2022年、2023年及2024年,人用TAT的销售收入分别为1.33亿元(人民币,下同)、1.84亿元及2.06亿元,分别占同期总收入的93.9%、93.0%及93.3%。为此,公司开始尝试逐渐降低对单一产品的依赖性,如开发蛇咬伤抗毒血清及马狂犬病免疫球蛋白F(ab’)2等。

其二,股权结构高度集中于家族成员。

集团起源于1969年成立的上海生物制品研究所江西分所,后经多次接管、更名与改制:1984年被吉安地区卫生局成立及监管的医疗卫生器材修配厂接管;1985年改制为全民所有制企业,并更名为“吉安地区健康实业公司;随后于1987年4月、1994年8月及1996年9月先后更名为江西省吉安地区生物制品所、江西吉安生物制品所及江西生物制品研究所;2002年7月,公司改制为有限责任公司,最终控制权由现任董事长兼执行董事敬玥的父母敬伟、姜雪获得;至2017年12月再次改制为股份有限公司,并更名为“江西生物制品研究所股份有限公司”,最终控股权亦变更至敬玥,且沿用至今。

敬玥透过海南至正与前海天正,拥有江西生物76.64%的表决权。在股东中还出现了不少敬玥家族成员的身影,如执行董事敬瑞华为敬玥的妹妹;持有公司4.66%股权的晗颐文化的陈敬宜及陈笑寒均为敬玥的亲属;持有公司1.68%股权的天顺实业由敬玥父亲的现任配偶温盛茹控制;持有公司0.78%股权的瑞庆祥投资股东姜洪涛为敬玥的亲属等等。

分散股东中,2022年5月公司股权变更中,32名以每股15元价格受让股权的自然人里,王维玲、宋红霞、温安华及何群华四人明确为敬玥亲属。

公司的关联交易对手方也暗藏家族关联。公司与碱泉子、金鹿草订立若干交易,两者均由金家大院控股,金家大院由敬玥父亲敬伟持有60%股权、弟弟敬瑞丰持有40%股权,本质是家族控制的关联主体。

公司名称:江西生物制品研究所股份有限公司

保荐人:中金公司、招商证券国际

控股股东:敬玥

基本面情况:

公司是中国最大的人用破伤风抗毒素(“人用TAT”)提供商和出口商,也是全产业链贯通的抗血清平台商。

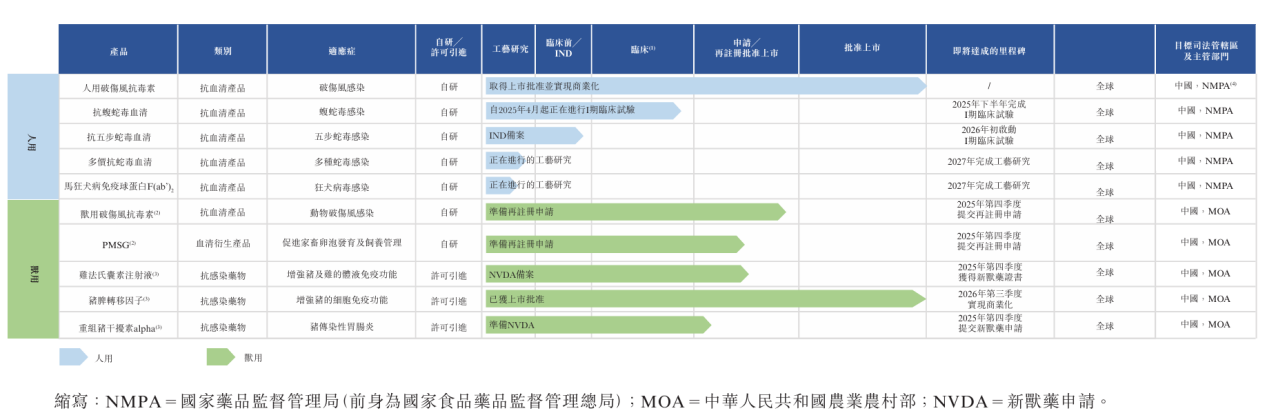

公司已建立人用药和兽药的协同产品组合。除人用TAT外,公司的现有产品包括兽用破伤风抗毒素、孕马血清促性腺激素(“PMSG”)以及若干用于补充或支持PMSG治疗的激素类药物,这些产品将在完成上市批准的重新注册后投放市场。公司还建立了针对不同市场分部的多样化产品管线,包括丰富的人用抗蛇毒血清、马狂犬病免疫球蛋白F(ab’)2及多种兽用抗感染药物。

竞争格局及竞争格局:

全球人用抗血清产品的市场规模从2019年的320.9百万美元增加至2024年的4.09亿美元,复合年增长率为4.9%,预计到2028年将继续增加至8.21亿美元,2033年达到20.95亿美元,2024年至2028年及2028年至2033年的复合年增长率分别为19.1%及20.6%。

中国人用抗血清产品的市场规模从2019年的4800万美元增加至2024年的6410万美元,复合年增长率为5.9%,预计到2028年将继续增加至1.32亿美元,2033年达到2.91亿美元,2024年至2028年及2028年至2033年的复合年增长率分别为19.9%及17.0%。

人用TAT市场预计将比人用抗血清产品市场增长得更快,主要受破伤风预防与控制需求增加所驱动。破伤风被动免疫产品是预防破伤风的首选。特别是,人用TAT占破伤风被动免疫产品使用量50%以上。

全球破伤风易发伤口病例从2019年的5.7亿增长至2024年的6.14亿,复合年增长率为1.5%。该趋势预计将继续保持,于2028年达到6.462亿,并于2033年达到6.867亿,2024年至2028年及2028年至2033年的复合年增长率分别为1.3%及1.2%。中国破伤风易发伤口病例从2019年的8,880万增长至2024年的9,430万,复合年增长率为1.2%。预计于2028年将增长至9,540万,并于2033年增长至9,680万,2024年至2028年及2028年至2033年的复合年增长率分别为0.3%及0.3%。

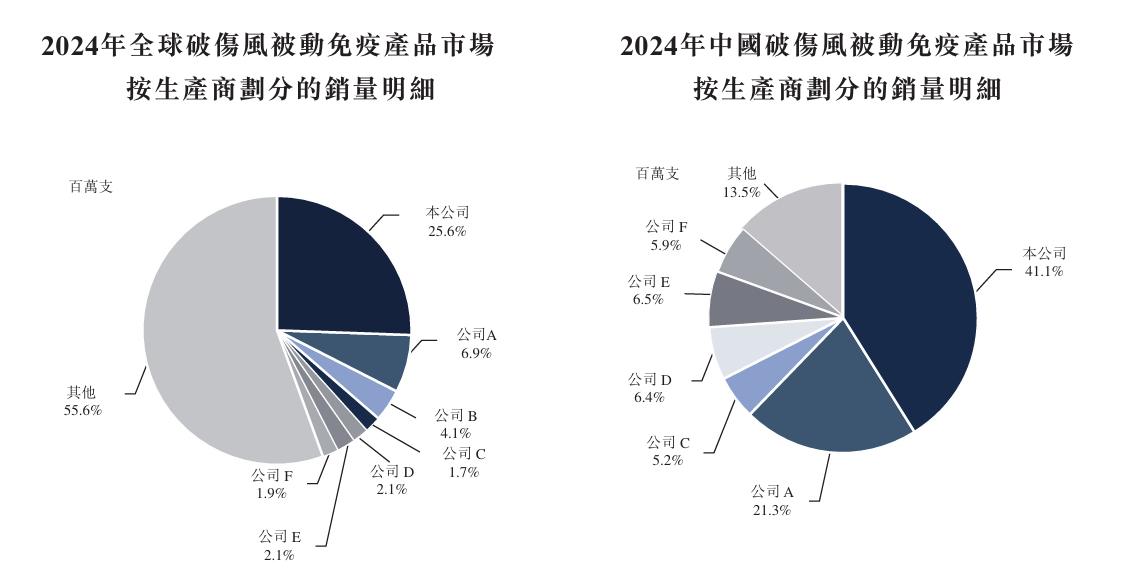

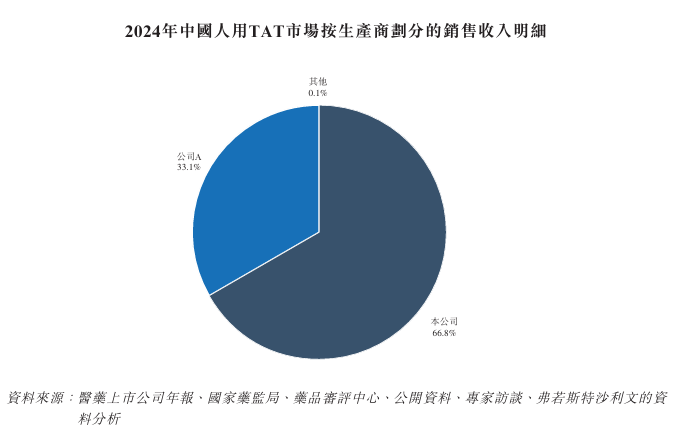

截至最后实际可行日期,四家人用TAT生产商已获得上市批准,仅其中两家生产商仍在大规模生产及销售人用TAT。即江西生物与兰州生物。

江西生物2024年生产的人用TAT的国内销售收入为人民币1.62亿元,占中国市场总额的66.8%。

财务状况:

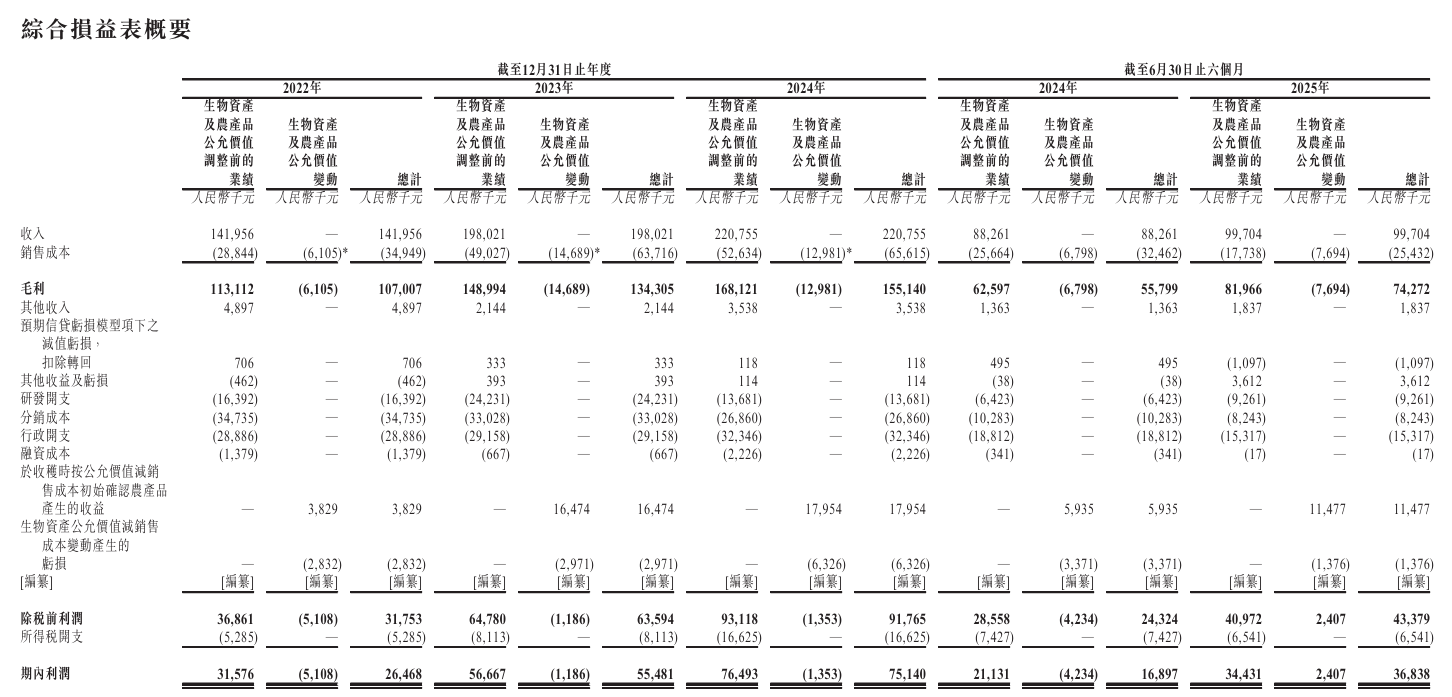

2022年-2024年,分别录得收入1.42亿元、1.98亿元及2.21亿元;2025年上半年,收入同比增长12.96%至9970.4万元。

2022年-2024年,分别录得利润2646.8万元、5548.1万元及7514万元;2025年上半年,利润同比增长1.18倍至3683.8万元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司的人用TAT于往绩记录期间产生大部分收入及利润。如果公司不能维持或增加人用TAT的销量、定价水平及利润率,并有效地使公司的产品供应结构多样化,公司的业务、财务状况、经营业绩及前景可能会受到不利影响。

2、公司在竞争激烈的环境中运营,如果公司无法与当前及未来的竞争对手进行有效竞争,或者如果公司的竞争对手开发出比公司更先进且更有效的产品,公司的业务、财务状况、经营业绩及前景可能会受到重大不利影响。

3、倘公司的产品从国家、省级或其他政府资助的医疗保险计划中被剔除或移除,公司的销量、盈利能力及业务前景或会受到重大不利影响。

4、若公司制造的产品未达到必要的质量标准,这可能会损害公司的业务及声誉,而公司的收入及盈利能力或会受到不利影响。

5、倘公司无法以商业上可接受的成本获得数量充足且符合质量需求的原材料及生物资产,公司的业务可能会受到损害。

6、倘公司无法成功完成临床开发、取得监管批准及实现候选产品商业化,或上述事项出现重大延迟,则公司的业务将严重受损。

7、药品的研究、开发及商业化在所有重要方面均受到严密监管。倘公司或公司的业务伙伴未能遵守与公司的产品及候选产品的开发、生产、推广、销售及分销相关的法律法规,公司开展业务的能力可能会受到重大伤害。

8、公司无法通过知识产权来获得并维持公司的产品及候选产品的专利保护,或倘获得的该等知识产权范围不够广泛,则第三方可能直接与公司竞争,而公司成功将所开发的任何候选产品商品化的能力可能会受到不利影响。

公司募资用途:

1、候选产品的研发。

2、建设并扩展新基地及生产线。

3、优化公司的技术及流程。

4、加强公司的销售及营销能力。

5、一般营运资金及一般企业用途