金吾财讯 | 据港交所11月10日披露,中鼎智能再度向港交所主板提交上市申请。

中鼎智能由诺力股份分拆,此前于5月9日首次递表港交所,但招股书满6个月后于11月9日失效。公司认为,分拆将使集团在不依赖诺力股份的情况下直接进入资本市场进行股权及债务融资,为其现有业务和未来扩张提供资金。

细究其招股书,发现公司仍面临“风险三重门”。

其一为客户集中,“大客户依赖症”正持续恶化。于往绩记录期间,公司的主要客户包括锂离子电池制造商及汽车零部件制造商。于2022年、2023年及2024年,公司五大客户产生的收入分别占总收入的73.8%、74.9%及71.4%,今年上半年该占比升至87.5%,同期,最大客户产生的收入分别占总收入的45.2%、49.2%、26.3%及33.6%。

其次,新能源行业的“单押”策略略显激进。公司的智能场内物流解决方案以项目为基础提供,在往绩记录期间占收入的95%以上。而在公司服务的几大垂直行业中,新能源占据公司收入的绝大部分,主要包括锂离子电池的仓储及智能生产解决方案。于2022年、2023年和2024年,公司来自新能源客户的收入分别为12.61亿元(人民币,下同)、13.07亿元及13.48亿元,占同年总收入的76.8%、77.1%及75.0%,于今年上半年,该占比更是跃升至94.5%。

新能源行业往往受政府政策影响较大,补贴退坡、准入门槛提高或技术标准调整等均会对行业造成冲击,进而影响中鼎智能的业绩。

最后是运营层面的合规瑕疵。截至最后实际可行日期,公司卷入九宗索赔金额过百万的待决诉讼,其中包括由一家输送系统供应商提起的一项诉讼。除上述待决诉讼外,截至2025年9月,法院已就上述输送系统供应商向公司提出的四项索赔作出终审判决,并责令公司支付约3330万元的货物交付款项。

公司名称:中鼎智能(无锡)科技股份有限公司

保荐人:国泰君安国际

控股股东:诺力股份

诺力股份持有中鼎智能99.60%的权益并有权行使相同的投票权。诺力股份合计约35.54%的股权由公司的执行董事兼董事长丁晟及其父亲丁毅和丁毅配偶毛英持有,他们共同构成一致行动人士。

基本面情况:

公司是中国成熟的智能场内物流和仓储自动化解决方案提供商。公司的核心产品为智能场内物流解决方案,通过集成智能场内物流管理软件与堆垛机、穿梭车、输送线及机器人等场内物流设备,在广大行业垂直领域的仓库、工厂及生产线内协调货品的搬运和存放。

行业现状及竞争格局:

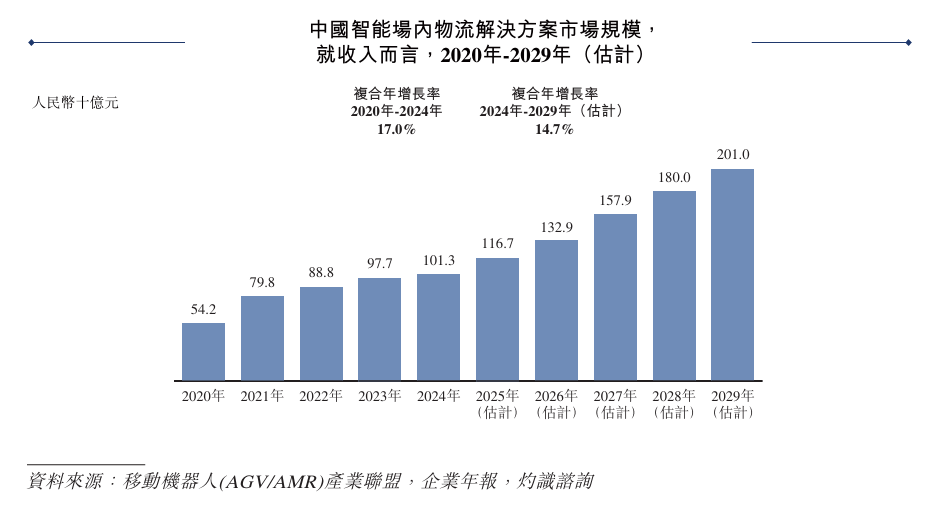

根据灼识咨询数据,全球智能场内物流解决方案市场规模从2020年的3,008亿元增长至2024年的4,711亿元,复合年增长率达11.9%。目前,其全球渗透率约为20%,拥有巨大的增长潜力。在多种因素的综合驱动下,全球智能场内物流解决方案市场未来预计仍将保持良好的增长势头,并于2029年突破8,000亿元。

中国智能场内物流解决方案行业的市场规模于2024年达到约1,013亿元,前五大参与者合共占总市场份额的近10%。

2024年,公司以1.7%的市场份额位列中国智能场内物流解决方案行业第四。在工业领域公司排名第二,占整体市场近50%份额;在新能源锂离子电池细分市场,公司位居第一,占整体市场约6%份额。

财务状况:

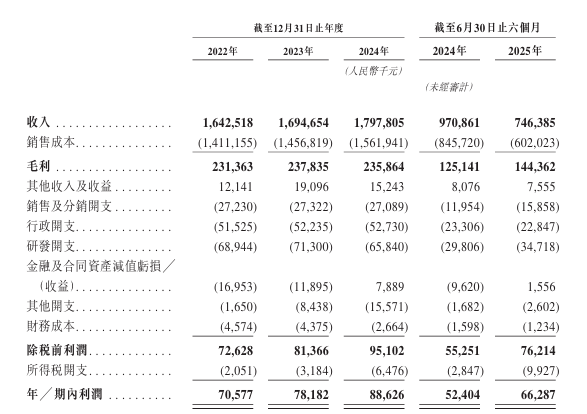

2022年至2024年,中鼎智能收入保持稳健增长,分别约为16.43亿元、16.95亿元及17.98亿元;2025年上半年收入为7.46亿元,比2024年同期9.71亿元下降23.12%,主要因客户项目验收节奏阶段性放缓。

2022年至2024年净利润分别为7057.7万元、7818.2万元、8862.2万元,对应毛利率为14.1%、14%、13.1%;2024年与2025年截至6月30日六个月净利润分别5240.4万元、6628.7万元,对应毛利率为12.9%、19.3%。

此外,公司预计2025年下半年的净利润将较2025年上半年减少,主要由于(i)行政开支(包括以股份为基础的报酬)的预期增加;(ii)研发开支的预期增加;及(iii)与坏账相关的金融及合约资产减值亏损净额及贸易应收款项、合约资产及其他应收款项减值亏损的预期增加。

招股书显示,公司经营可能存在风险因素(部分):

1、任何经济放缓或工业及经济活动减少都可能对公司客户所经营行业造成不利影响,这可能减少对公司服务及解决方案的市场需求,并可能对公司的业务、经营业绩、财务状况和前景产生重大不利影响;

2、智能场内物流解决方案行业竞争激烈。如果公司在竞争中失败,可能会对公司的市场地位和市场份额造成重大不利影响;

3、公司的客户可能不完全接受公司交付的智能场内物流解决方案,不认可公司智能场内物流解决方案项目的成果,也可能不及时或根本不向公司付款;

4、于往绩记录期间,公司经历了客户集中的情况,未来可能会继续面临与客户集中相关的风险;

5、公司的大部分收入来自新能源行业的客户,这使公司受到监管环境、市场规模以及影响新能源行业的其他因素变化的影响;

6、公司可能无法保持目前的中标率;

7、公司面临与项目工期及客户验收周期相关的风险;

8、公司无法保证现有客户今后会继续与公司合作。

公司募资用途:

1、研发软件系统、机器人及场内物流设备;

2、对AS/RS及输送系统生产设施进行产能升级和技术改造;

3、战略联盟及并购;

4、海外扩张资金;

5、营运资金及一般企业用途。